- Μόνο εδώ μπορείς να ΑΣΦΑΛΙΣΤΕΙΣ!

- 2109093212

- info@adamopoulosi.gr

Μεταβίβαση ομαδικού συνταξιοδοτικού από την Generali στην Εθνική Ασφαλιστική

3 Ιουλίου 2020

“Να αντισταθούμε στον διωγμό της ιδιωτικής πρωτοβουλίας”

3 Ιουλίου 2020Η ασφαλιστική αγορά: Από το χθες, στο αύριο

Η ασφαλιστική αγορά: Από το χθες, στο αύριο

Του Ιωάννη Αδαμόπουλου*

Eίναι πλέον γεγονός ότι το παγκόσμιο χρηματοοικονομικό μοντέλο υφίσταται διαρκείς μεταβολές και μεταρρυθμίσεις. Αυτές οι αλλαγές αφορούν τόσο τις συνθήκες εργασίας όσο και τις οικονομικές απολαβές των εργαζομένων, οι οποίες, με τη σειρά τους, αναδιαμορφώνουν το πλαίσιο των κοινωνικών δομών. Ως αποτέλεσμα, οι κυβερνήσεις και ο ιδιωτικός τομέας, σήμερα παρά ποτέ, προσπαθούν να εναρμονιστούν με τις εν λόγω διαρκείς αλλαγές και να συμπράξουν προκειμένου να διαμορφώσουν ένα ασφαλιστικό σύστημα τέτοιο που να μπορέσει να καλύψει τις αυξανόμενες, σύγχρονες ανάγκες των πολιτών. Αυτό, όμως, από μόνο του δεν είναι αρκετό. Αντίθετα, η ανασφάλεια που έχει δημιουργήσει η οικονομική κρίση στη χώρα μας, αλλά και σε παγκόσμιο επίπεδο, απαιτεί μια βιώσιμη μεταρρύθμιση, που να κάνει τον ασφαλισμένο να εμπιστευτεί τον ιδιωτικό τομέα και την κρατική μηχανή και να επενδύσει τα χρήματά του σε ένα συμφέρον και αξιόπιστο ιδιωτικό ασφαλιστήριο.

Την ίδια στιγμή που οι χαμηλοί μισθοί των τελευταίων ετών δεν επιτρέπουν σημαντικά ποσά αποταμίευσης, παρ’ όλα αυτά πολλοί είναι εκείνοι που επιζητούν μια ιδιωτική ασφάλιση. Τα μεγάλα ποσοστά των ηλικιωμένων που ζουν πολύ κάτω από το όριο της φτώχειας, η κατάρρευση των κοινωνικών δομών, η οποία έχει φανεί ξεκάθαρα την τελευταία δεκαετία στην Ελλάδα, και οι διαρκείς οικονομικές και πολιτικές αλλαγές έχουν δημιουργήσει σημαντική ανασφάλεια στους πολίτες. Έτσι, δεν είναι πλέον λίγοι εκείνοι που στρέφονται στον ιδιωτικό τομέα, προκειμένου να εξασφαλίσουν ένα πιο ανθρώπινο μέλλον για την υγεία και τη σύνταξή τους. Η ζήτηση που παρατηρείται από ολοένα και περισσότερο κόσμο στην ιδιωτική ασφάλιση συνεπάγεται, επομένως, και τη σταδιακή ωρίμανση της ελληνικής κοινωνίας, η οποία πλέον αναζητά λύση σε πρακτικά προβλήματα.

Γιατί οδηγηθήκαμε σε αυτές τις αλλαγές

Μέχρι πριν από περίπου μία δεκαετία το ασφαλιστικό σύστημα της χώρας μας στηρίχθηκε κατά βάση στο κρατικό μοντέλο χρηματοδότησης των Ταμείων. Προκειμένου, όμως, ένα τέτοιο σύστημα να είναι και να παραμείνει υγιές, προϋποθέτει έναν πολύ απλό και βασικό κανόνα: ότι τα έσοδα από τις εισφορές των εργαζομένων θα ήταν περισσότερα από τα έξοδα, δηλαδή από τα χρήματα που θα έπρεπε να δίνονται για την κάλυψη των συντάξεων. Ήδη από το 1975 μέχρι και το 2009, σύμφωνα με πρόσφατες μελέτες, φαίνεται ότι η αναλογία μεταξύ εργαζομένων και συνταξιούχων σημείωνε διαρκή καθοδική πτώση. Την ίδια στιγμή που το 1975 ήταν 3,66, το 2009 έφτασε στο 1,7.

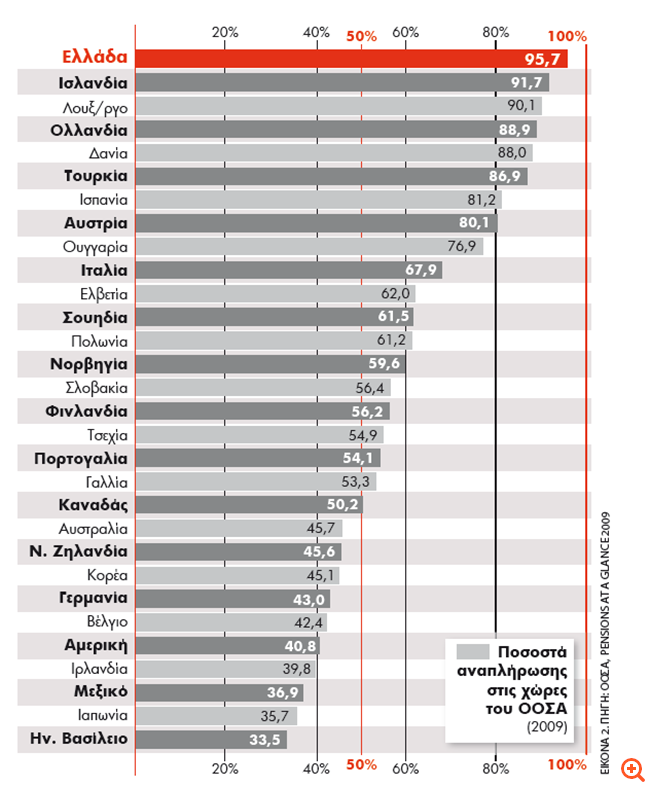

Το διανεμητικό αυτό σύστημα, το σύστημα δηλαδή κατά το οποίο οι μισθωτοί φροντίζουν για τη διανομή των συντάξεων στις προηγούμενες γενεές μέσα από τις ασφαλιστικές τους εισφορές, παραήταν γενναιόδωρο, αφού οι συνταξιούχοι κατέληξαν να έχουν γίνει περισσότεροι από τους εργαζομένους. Μάλιστα, αν βασιστεί κανείς και σε σχετική έρευνα που πραγματοποιήθηκε από τον Οργανισμό Οικονομικής Συνεργασίας και Ανάπτυξης (ΟΟΣΑ) για το έτος 2009, η Ελλάδα, περισσότερο από κάθε άλλη χώρα, ήταν εκείνη που αναγκαζόταν να αναπληρώνει τα ελλείμματα των ασφαλιστικών ταμείων προκειμένου αυτά να μπορούν να ανταποκριθούν στην απόδοση των συντάξεων. Τα ποσοστά αναπλήρωσης ανέρχονταν σε 95,7%, την ίδια στιγμή που για την Ιταλία, ομοίως μια χώρα με δημοσιονομικά προβλήματα, ήταν 67,9%, ενώ για τη Γερμανία 43%.

Η κατάρρευση του διανεμητικού ασφαλιστικού μοντέλου

Με δεδομένο ότι το κράτος συνεισέφερε συνεχώς στη χρηματοδότηση των ασφαλιστικών ταμείων χωρίς να υπάρχουν οι αντίστοιχες εισφορές, λόγω των ολοένα λιγότερων εργαζομένων, το δημοσιονομικό χρέος εκτοξεύτηκε. Χαρακτηριστικό είναι ότι το 2000 η κρατική επιχορήγηση προς τα Ταμεία ήταν 4,8 δισ., δηλαδή το 3,3% του ΑΕΠ, ενώ το 2009 το ποσό αυτό ανήλθε στα 17 δισ., δηλαδή στο 7,2% του ΑΕΠ. (Εικόνα 3.)

Ενώ, λοιπόν, ήδη από το 2009 το έντονο πρόβλημα της οικονομικής ύφεσης απαιτεί δραστικές, διαρθρωτικές αλλαγές και παρά την εξαντλητική δημοσιονομική προσαρμογή που εφαρμόζεται πλέον από την πλευρά του κράτους, από το 2010 μέχρι και σήμερα, οι συνταξιοδοτικές δαπάνες αυξήθηκαν, αντί να μειωθούν. Με απλά λόγια, μπορεί να επιβλήθηκαν περικοπές στις συντάξεις, καθώς και πιο αυστηροί έλεγχοι, ωστόσο η συνολική συνταξιοδοτική δαπάνη δεν μειώθηκε. Αυτό συνέβη διότι, πολύ απλά, αυξήθηκαν ακόμα περισσότερο οι συνταξιούχοι, την ίδια στιγμή που δεν συνέβη το ίδιο με το υπάρχον εργατικό δυναμικό.

Οι μεγάλες μειώσεις των συντάξεων και οι γενικότερες κοινωνικές και πολιτικές αλλαγές δημιούργησαν μεγάλη ανασφάλεια στους πολίτες. Πλήθος εργαζομένων που βρίσκονταν πολύ κοντά στη συνταξιοδότηση έσπευσαν να κατοχυρώσουν όσο το δυνατόν πιο ευνοϊκούς όρους για τους ίδιους, βγαίνοντας σε πρόωρη σύνταξη. Μάλιστα, σύμφωνα με έναν νόμο που συντάχθηκε το 2010 (3863/2010), παρέχονταν επιπλέον κίνητρα για πρόωρη συνταξιοδότηση, καθώς αναγνωρίζονταν αρκετά πλασματικά έτη εργασίας. Έτσι, πολλοί ήταν εκείνοι οι οποίοι προέβησαν σε αιτήσεις για συνταξιοδότηση, η οποία ενέτεινε το ήδη μεγάλο πρόβλημα του ασφαλιστικού. Ταυτόχρονα, η πρόωρη συνταξιοδότηση, που ενθαρρύνθηκε από τις πολιτικές γραμμές, έδωσε τη δυνατότητα σε πολλούς νέους ανθρώπους, ηλικίας 45 έως 50 ετών, να συνταξιοδοτηθούν. Το ίδιο συμβαίνει και με πρώην βουλευτές και πρωθυπουργούς, οι οποίοι απολαμβάνουν ιδιαίτερη οικονομική μέριμνα, με συντάξεις που ξεπερνούν κατά πολύ τον μέσο όρο των κοινών συντάξεων.

Άλλα αίτια που οδήγησαν στο "ασφαλιστικό πρόβλημα"

Το βασικό αίτιο που θα έλεγε κανείς ότι εξηγεί σε πολλά την οικονομική δεινότητα στην οποία έχουμε βρεθεί τα τελευταία χρόνια είναι το γεγονός ότι ελάχιστα μπορέσαμε ως χώρα να εναρμονιστούμε με τις κοινωνικές αλλαγές. Αντίθετα, δηλαδή, με την παγκόσμια σφαίρα, όπου η πλειονότητα των χωρών προσπαθούσε πάντοτε να ευθυγραμμίσει το ασφαλιστικό της σύστημα σε σχέση με τα δημογραφικά της δεδομένα, στην Ελλάδα δεν φάνηκε να ισχύει το ίδιο. Παράλληλα, βγήκαν πολλά σκάνδαλα στο προσκήνιο, σύμφωνα με τα οποία πολίτες και πολιτικές ομάδες κατηγορήθηκαν έντονα για κατασπατάληση των πόρων της κοινωνικής ασφάλισης και πλήθος οικονομικών ατασθαλιών, που φέρεται να συνέβαλαν στη σημαντική μείωση των αποθεματικών.

Παράλληλα, από το 1950 μέχρι και το 1975 τα ασφαλιστικά ταμεία υποχρεούνταν να καταθέτουν τα αποθεματικά τους στην Τράπεζα της Ελλάδος, χωρίς όμως να τους καταβάλλεται κάποιος τόκος. Ακόμα και μετά τη Μεταπολίτευση, δηλαδή στο διάστημα μεταξύ 1975 και 1982, τα ασφαλιστικά ταμεία κέρδιζαν μόνο ένα χαμηλό επιτόκιο από τις καταθέσεις τους, γεγονός που σημαίνει σημαντική απώλεια κερδών για τα ίδια. Τέλος, άλλες σημαντικές παράμετροι που οδήγησαν στο ασφαλιστικό αδιέξοδο είναι η παραοικονομία, οι ανασφάλιστοι, η σημαντική και ολοένα αυξανόμενη ανεργία, η γήρανση του πληθυσμού και ο αντίποδάς της, δηλαδή η υπογεννητικότητα. (Εικόνα 4.)

Οι τρεις πυλώνες που αναπτύσσονται

Η ασφαλιστική αγορά, αφουγκραζόμενη τις αλλαγές που συμβαίνουν σε παγκόσμιο, αλλά και εθνικό επίπεδο, ευθυγραμμίζεται με αυτές και αλλάζει, παίρνοντας μαζί της πολλά από τα κακέκτυπα του παρελθόντος. Έτσι, λοιπόν, λαμβάνει σοβαρά υπ’ όψιν και φαίνεται ότι σταδιακά υιοθετεί τις διεθνείς πρακτικές, με βάση τις οποίες το σύστημα που έχει διαμορφωθεί σχεδόν πανευρωπαϊκά είναι αυτό των "τριών πυλώνων ασφάλισης". Ο πρώτος πυλώνας είναι αυτός που μας είναι απόλυτα προσηνής, καθώς αφορά το αναδιανεμητικό σύστημα του υποχρεωτικά δημόσιου χαρακτήρα της κύριας σύνταξης, στον οποίο υπόκεινται οι περισσότεροι Έλληνες.

Στον δεύτερο πυλώνα, η επαγγελματική ασφάλιση προκύπτει από τη συμμετοχή ιδιωτών και εργαζομένων. Πρόκειται, δηλαδή, για ένα κεφαλαιοποιητικό σύστημα, όπου οι ενώσεις διάφορων εργατικών κλάδων συνάπτουν ομαδικές ιδιωτικές ασφαλίσεις για τα μέλη τους, οι οποίες διαθέτουν ευνοϊκές φορολογικές συνθήκες και οφέλη για τους εργοδότες και, παράλληλα, χαμηλή χρηματική συμμετοχή από πλευράς των εργαζομένων.

Τέλος, ο τρίτος πυλώνας αφορά επίσης ένα κεφαλαιοποιητικό σύστημα, που αποτελείται από ατομικά συμβόλαια συνταξιοδότησης ή υγείας, που θα περιλαμβάνουν ακόμα μεγαλύτερες τελικές παροχές. Η χρηματοδότηση γίνεται κατά βάση από εργαζομένους, ιδιωτικά ή και (σπανιότερα) από τους εργοδότες.

Σύγχρονη ασφάλιση: Στα χνάρια των ευρωπαϊκών προτύπων

Είναι δεδομένο ότι η μετάβαση της χώρας μας στον δεύτερο πυλώνα ασφάλισης είναι άκρως επιτακτική. Η αδυναμία των κρατικών ασφαλιστικών ταμείων να παράσχουν πλέον αξιοπρεπείς συντάξεις και κοινωνικές παροχές που περιστρέφονται γύρω από την υγεία οδηγεί στην ταχεία ανάπτυξη του δεύτερου πυλώνα ασφάλισης. Κάτι τέτοιο συμβαίνει, παράλληλα με τη χώρα μας, και σε άλλα κράτη-μέλη της Ευρωπαϊκής Ένωσης, όπου ομοίως το ασφαλιστικό σύστημα που επικρατούσε στηριζόταν κι εκεί στον πρώτο πυλώνα. Παράλληλα, το ασταθές ασφαλιστικό περιβάλλον που αφορά την υγεία και τη συνταξιοδότηση οδηγεί τους πολίτες στην αναζήτηση ιδιωτικών ασφαλιστηρίων για την κάλυψη των προσωπικών και οικογενειακών τους αναγκών. Έτσι, αναπτύσσεται σταδιακά και ο τρίτος πυλώνας ασφάλισης. Βέβαια, εξαιτίας πολλών "λουκέτων" που μπήκαν σε παλαιότερες ασφαλιστικές εταιρείες, όπου ιδιώτες είχαν επενδύσει τα χρήματά τους, πολλοί είναι σήμερα εξαιρετικά δύσπιστοι σε τέτοιου είδους ασφαλιστικές πρακτικές. Ωστόσο, το τοπίο της δυσπιστίας έχει αλλάξει πια, καθώς οι ασφαλιστικές εταιρείες εποπτεύονται πλέον από την Τράπεζα της Ελλάδος, που, με τη σειρά της, "λογοδοτεί" στην Ευρωπαϊκή Κεντρική Τράπεζα για την εγγύηση των καταθέσεων των ασφαλισμένων, ύστερα από την εφαρμογή του "Solvency II", όπως αποφασίστηκε από την 1η Ιανουαρίου 2016.

Κράτος και ιδιώτες: Μια απαραίτητη σύμπραξη

Σήμερα παρά ποτέ, που το ασφαλιστικό σύστημα υφίσταται σημαντικούς κλυδωνισμούς στα θεμέλιά του, είναι απόλυτα επιτακτική η συνεργασία ανάμεσα στο κράτος και τις ιδιωτικές ασφαλιστικές εταιρείες. Με αυτόν τον τρόπο θα κατευθυνθούν οι ασφαλισμένοι και στους άλλους δύο πυλώνες ασφάλισης (στον δεύτερο και στον τρίτο), γεγονός που θα δημιουργήσει σημαντικές ελαφρύνσεις στον ήδη φορτωμένο κρατικό Προϋπολογισμό.

Παράλληλα, και την ίδια στιγμή που η ασφαλιστική αγορά μεταβάλλεται και παίρνει αξία, η αξία αυτή διοχετεύεται και στο ανθρώπινο δυναμικό των ασφαλιστικών επιχειρήσεων, μέσα από συγκεκριμένες και σύγχρονες πρακτικές εκπαίδευσής τους και μέσα από το χτίσιμο νέων δομών, που τοποθετούν στον πυρήνα τους το ίδιο το άτομο. Έτσι, παράλληλα με τις μεταβολές της ασφάλισης, η εικόνα του σύγχρονου ασφαλιστή αλλάζει επίσης ριζικά και παίρνει νέα μορφή στον τρόπο με τον οποίο ο ασφαλιστής αντιλαμβάνεται τον εαυτό του και αντιμετωπίζεται από την κοινωνία και από την εταιρεία στην οποία ανήκει.

*Ο κ. Ιωάννης Αδαμόπουλος είναι Οικονομολόγος -Σύμβουλος επιχειρήσεων- Διευθυντικό στέλεχος ασφαλιστικής εταιρείας

Πηγή: capital.gr